Τετάρτη 24 Δεκεμβρίου 2014

Παρασκευή 12 Δεκεμβρίου 2014

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ ΠΑΕ ΠΑΟΚ 2011-2014

ΔΙΑΧΡΟΝΙΚΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΑΝΑΛΥΣΗ Π.Α.Ε. ΠΑΟΚ 2011-2014

Περικλής Γκόγκας, Επίκουρος Καθηγητής

Ομάδα Επιχειρηματικότητας και Καινοτομίας Τμήμα Οικονομικών Επιστημών Δημοκρίτειο Πανεπιστήμιο Θράκης

1. ΠΙΝΑΚΑΣ ΑΝΑΛΥΣΗΣ

2. Γενικές παρατηρήσεις – Γνώμη

Η ΠΑΕ

ΠΑΟΚ δείχνει ότι μετά την εξαγορά της από τον κ. Ιβάν Σαββίδη ακολουθεί έναν

διττό στόχο αγωνιστικής ανάπτυξης και χρηματοοικονομικής εξυγίανσης. Η επίτευξη

θετικών Ιδίων Κεφαλαίων στο ύψος των €7.7 εκατομμυρίων κατά την χρήση του

2013-2014 είναι σοβαρή ένδειξη και αποτέλεσμα της προσπάθειας αυτής. Είναι

σημαντικό ότι η αύξηση αυτή έχει πραγματοποιηθεί παρά τις ζημίες στις

εξεταζόμενες 4 εταιρικές χρήσεις. Οι ζημίες αυτές, όπως και οι συσσωρευμένες που

υπάρχουν από τα προηγούμενα έτη απομειώνουν τα Ίδια Κεφάλαια της επιχείρησης.

Όμως με τις συνεχείς αυξήσεις μετοχικού κεφαλαίου από την νέα διοίκηση και τον

ιδιοκτήτη της ΠΑΕ ΠΑΟΚ το μετοχικό κεφάλαιο πλέον φτάνει στα €52.6 εκατομμύρια

(συν €500,000 κατάθεση μετόχων που προορίζονται για την αύξηση του μετοχικού

κεφαλαίου). Από αυτό αφαιρούνται οι συσσωρευμένες ζημίες €36.2 και οι ζημίες

της χρήσης 2013-2014 που ήταν €9.1 εκατομμύρια και έτσι τα ίδια κεφάλαια

φτάνουν πλέον να είναι θετικά και €7.7 εκατομμύρια. Το ποσό αυτό αντιστοιχεί

στο 24% του ενεργητικού της ΠΑΕ ΠΑΟΚ, ένα ποσοστό πολύ ικανοποιητικό για μια

ΠΑΕ. Η σημασία της σχέσης ιδίων κεφαλαίων ως προς το ενεργητικό είναι μεγάλη

καθώς ένα μικρό ποσοστό συνεπάγεται σοβαρό κίνδυνο για την βιωσιμότητα της

επιχείρησης.

Ο

δείκτης γενικής μόχλευσης (overall leverage ratio) φτάνει στο 4,1 που είναι

αποδεκτό για το είδος της επιχείρησης και του κλάδου. Οι βραχυπρόθεσμες

υποχρεώσεις της ΠΑΕ ΠΑΟΚ έχουν σταδιακή μείωση στα 3 τελευταία έτη: 9% το 2012,

45% το 2013 και 10% το 2014 που αποτελεί μια πρόσθετη ένδειξη της

χρηματοοικονομικής εξυγίανσης της επιχείρησης. Έτσι, από ένα σχετικά σταθερό

ποσοστό ως προς το ενεργητικό που ήταν 85% το 2011, 81% το 2012 και 83% το

2013, πέφτουν τελικά στο 53% του ενεργητικού το 2014 που αποτελεί μια θετική

εξέλιξη.

Στην

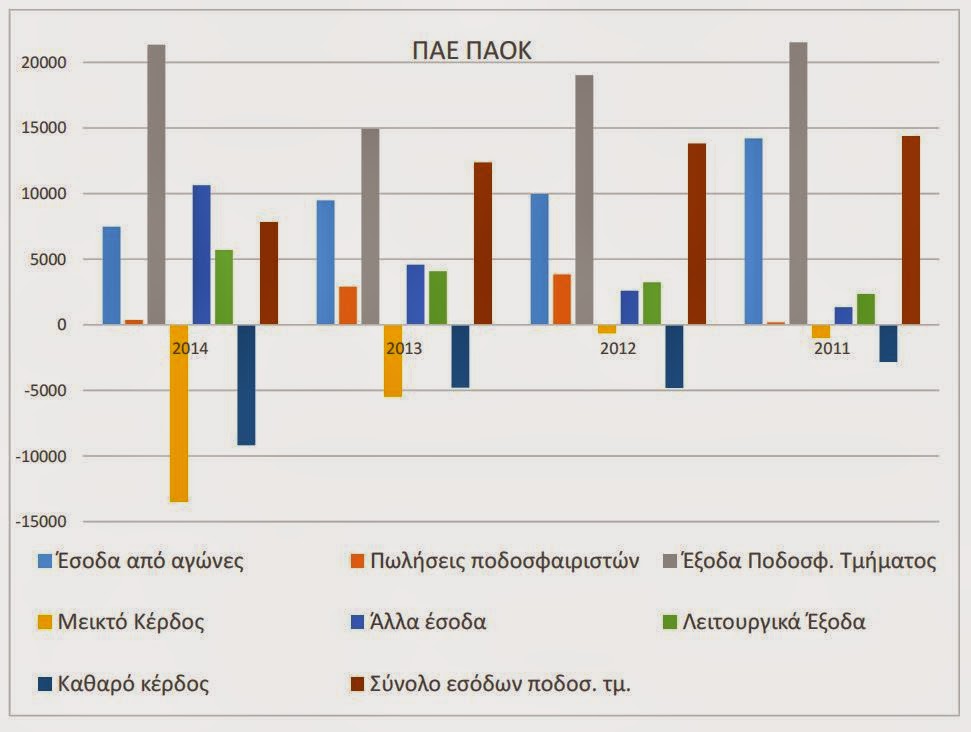

αύξηση των ζημιών κατά το 2014 συνέβαλε τόσο η μείωση των εσόδων από εισιτήρια

κατά 21% όσο και η μείωση των εσόδων από πωλήσεις ποδοσφαιριστών κατά 88%.

Ταυτόχρονα τα έξοδα του ποδοσφαιρικού τμήματος αυξήθηκαν κατά 43%. Αντίθετα,

θετική συνεισφορά στο τελικό αποτέλεσμα είχαν τα «άλλα έσοδα» που

περιλαμβάνουν την εκμετάλλευση του

εμπορικού σήματος και τις πωλήσεις της μπουτίκ της ΠΑΕ ΠΑΟΚ. Σημαντική είναι

και η αύξηση των παγίων της ΠΑΕ ΠΑΟΚ κατά τις δύο τελευταίες χρήσης που φτάνουν

στο 43% του ενεργητικού της. Αυτό είναι αποτέλεσμα των επενδύσεων σε

εγκαταστάσεις και εξοπλισμό για την επιχείρηση. Η ρευστότητα της επιχείρησης,

δηλαδή η ικανότητά της να αποπληρώνει τις άμεσες υποχρεώσεις της έχει αυξηθεί

σημαντικά, από 0,58 το 2012-2013 σε 1,05 το 2013-2014 ένας δείκτης που είναι

ικανοποιητικός.

3. Ειδικές Παρατηρήσεις

- Πολύ σημαντική είναι η ύπαρξη πλέον στην επιχείρηση θετικών ιδίων κεφαλαίων σε ύψος €7.7 εκατομμύρια, παρά τις ζημίες της χρήσης που είναι €9.1 εκατομμύρια και τις συσσωρευμένες ζημίες από προηγούμενα έτη που είναι €36.2 εκατομμύρια. Η εταιρία εμφανίζεται πλέον βιώσιμη (going concern).

- Η ύπαρξη θετικών ιδίων κεφαλαίων είναι αποτέλεσμα των συνεχών αυξήσεων μετοχικού κεφαλαίου από τον νέο ιδιοκτήτη της ΠΑΕ κ. Ιβάν Σαββίδη. Το ύψος αυτών είναι πάνω από €15 εκατομμύρια κατά την χρήση 2013-2014.

- Πολύ σημαντικό είναι ότι μετά την χρήση που καταγράφουν οι πρόσφατες οικονομικές καταστάσεις, έγινε στη 1 Σεπτεμβρίου 2014 νέα αύξηση μετοχικού κεφαλαίου ύψους €7.5 εκατομμυρίων ανεβάζοντας πλέον το μετοχικό κεφάλαιο από €37,7 σε €45,2.

- Τα ποσά για μεταγραφές και ανανεώσεις συμβολαίων παικτών αυξήθηκαν το 2014 κατά 63% σε σχέση με το 2013, ενώ παρουσίασαν πτώση κατά 23% το 2013 και 48% το 2012 σε σχέση με τα προηγούμενα έτη.

- Ο δείκτης ιδίων προ ξένα κεφάλαια που δείχνει τον βαθμό ασφάλειας έναντι κινδύνων ζημιών της επιχείρησης έφτασε το 2014 στο πολύ ικανοποιητικό 23.9% έναντι αρνητικών δεικτών τα δύο προηγούμενα έτη και σχεδόν μηδενικού το 2011 (0.3%).

- Τα έσοδα από τα εισιτήρια εμφανίζονται μειωμένα κατά 30% το 2012, 5% το 2013 και 21% το 2014.

- Υπάρχει μια σημαντική πτώση των εσόδων από πωλήσεις ποδοσφαιριστών. Μειώνονται το 2012 κατά 98%, το 2013 κατά 24% και το 2014 κατά 88% όπου είναι πλέον ασήμαντες καθώς αντιπροσωπεύουν μόλις το 1% του ενεργητικού.

- Τα έξοδα του ποδοσφαιρικού τμήματος κατά τα 2 τελευταία έτη αυξάνονται στο 65% περίπου ενώ ήταν περίπου στο 45% τα 2 προηγούμενα έτη.

- Τα «άλλα έσοδα» που περιλαμβάνουν το εμπορικό κομμάτι της ΠΑΕ ΠΑΟΚ αυξάνονται εντυπωσιακά κατά 93% το 2012, 76% το 2013 και 133% το 2014 σε σχέση με την προηγούμενη χρονιά. Αυτό αποτελεί φυσικά δείγμα μια επιτυχημένης οικονομικά στρατηγικής marketing της ΠΑΕ ΠΑΟΚ. Το έσοδα αυτά είναι πλέον σημαντικά και ως ποσοστό στο ενεργητικό της ΠΑΕ καθώς από τα πολύ χαμηλά ποσοστά του 3% και 6% κατά τα έτη 2011 και 2012 αντίστοιχα φτάνουν στο ποσοστό του 20% το 2013 και 33% το 2014.

- Οι συνεχείς καθαρές ζημίες της ΠΑΕ ΠΑΟΚ καλύπτονται από τις συνεχείς εισροές μετρητών μέσω των αυξήσεων μετοχικού κεφαλαίου.

- Οι ζημίες διπλασιάστηκαν το 2014 σε απόλυτους αριθμούς σε σχέση με το 2013. Όμως η ανάλυση κοινού μεγέθους δείχνει μικρότερη αύξηση αναλογική καθώς αποτελούν το 28% του ενεργητικού έναντι 21% κατά το έτος 2013.

- Το budget του ποδοσφαιρικού τμήματος είναι το ίδιο το 2014, στα €21 εκατομμύρια όπως και το 2011 μετά από πτώση του κατά 12% το 2012 και 21% το 2013. Αυξήθηκε δε σημαντικά το 2014 σε σχέση με το 2013 σε ποσοστό 43%.

- Οι πωλήσεις ποδοσφαιριστών το 2014 είναι αμελητέες στο 1% του ενεργητικού έναντι 13% και 9% το 2013 και το 2012 αντίστοιχα. Η προσπάθεια εξυγίανσης είναι εμφανής στο 2011 όπου το ποσοστό των πωλήσεων ποδοσφαιριστών στο σύνολο του ενεργητικού είναι 396%.

- Τα μεικτά κέρδη που αφορούν στο αγωνιστικό τμήμα ήταν αρνητικά στο 42% και 24% του ενεργητικού το 2014 και 2013 αντίστοιχα, ενώ ήταν μηδενικά το 2012 και το 2011.

- Τα λειτουργικά έξοδα ως αποτέλεσμα της ανάπτυξης και αύξησης του μεγέθους της εταιρίας αυξήθηκαν με ρυθμό 30% - 40% κάθε χρόνο.

- Τα καθαρά κέρδη είναι αρνητικά σε απόλυτους αριθμούς και είναι διπλάσια το 2014 σε σχέση με το 2013. Όμως, η ανάλυση κοινού μεγέθους δείχνει ότι οι καθαρές ζημίες αυξήθηκαν μόλις 7 ποσοστιαίες μονάδες σε σχέση με το σύνολο του ενεργητικού από 21% σε 28%.

- Ο δείκτης ρευστότητας που δείχνει την ικανότητα της επιχείρησης να πληρώνει τις υποχρεώσεις της έχει φτάσει στο ικανοποιητικό 1.05 το 2014 από 0.58 το 2013, 0.90 το 2012 και 0.75 το 2011.

- Ο δείκτης κυκλοφοριακής ταχύτητας ενεργητικού που δείχνει την ικανότητα του ενεργητικού να δημιουργεί έσοδα είναι το 2014 στο 0.57 πεσμένος από το 0.73 το 2012 αλλά αυξημένος σε σχέση με το 2012 και 2011 που ήταν 0.38 και 0.35 αντίστοιχα.

Δευτέρα 8 Δεκεμβρίου 2014

Εγγραφή σε:

Αναρτήσεις (Atom)